Ринок не очікував, що Нацбанк таки підвищить облікову ставку. Але прискорення інфляції на 11,2% у річному вимірі підштовхнуло регулятора до цього кроку. Рішення спрямоване на збереження стійкості валютного ринку та утримання інфляційних очікувань, пояснили в Нацбанку. Чи допоможе цей крок сповільнити зростання цін? Пояснює керівник аналітичного відділу Concorde Capital Олександр Паращій

12 грудня Національний банк підвищив облікову ставку на 0,5 в.п., до 13,5%. І хоча більшість експертів не очікували такого кроку, підвищення має свою логіку.

Напередодні стало відомо, що листопадова інфляція показала неочікувано різке зростання: споживчі ціни збільшились на 11,2% рік до року. Це на 1,5 в.п. вище за очікування Нацбанку на кінець 2024-го.

Популярне Категорія Свій бізнес Дата 19 грудня Сплатили $1 млн податків – отримали обшуки. БЕБ прийшло до двох моделей OnlyFans, але налякало всіх авторів домашнього порно. Чому штормить індустрію, яка заробляє сотні мільйонів гривень

Цим кроком Нацбанк демонструє, що він переймається надто високою інфляцією та готовий вживати кроки для її зменшення. Регулятор сподівається, що інфляція поступово сповільниться до 5%. Але чи буде такий крок дієвим? Як на мене, не дуже.

Зберегти стійкість валютного ринку

Першою в переліку підстав для збільшення облікової ставки Нацбанк назвав мету «збереження стійкості валютного ринку». Очевидно, мається на увазі, що новий розмір облікової ставки повинен стимулювати зростання ставок за банківськими депозитами з тим, щоб українці заробляли на депозитах не менше (бажано – більше), аніж на купівлі доларів.

Але, як правило, ставки за депозитами зростають не так сильно, як ставка НБУ. Навіть якщо депозити подорожчають на цілих 0,5 в.п. у грудні–січні, це не зробить їх більш привабливими. Адже податкове навантаження на депозити з грудня зросло з 19,5% до 23%.

Тож збільшення номінальних депозитних ставок навіть на 0,5 в.п. усього лише залишить фактичну дохідність цих депозитів на рівні, який був до підвищення податків.

Тобто останнє підвищення облікової ставки лише перекриває ефект збільшення податкового навантаження на депозити (і то за умови, що банки якось відреагують на дії НБУ).

Якщо ж Нацбанк дійсно хотів зробити ці депозити привабливішими, то мусив би наважитися на більш суттєве зростання ставки.

Утримання інфляційних очікувань під контролем

Другою метою рішення по обліковій ставці Нацбанк назвав «недопущення розбалансування інфляційних очікувань».

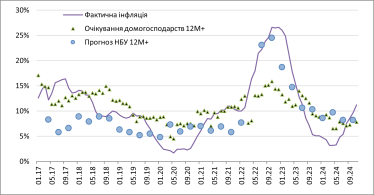

Не зовсім зрозуміло, на які саме очікування орієнтується Нацбанк. Припускаю, що на очікування населення. Але в цих очікуваннях цікавим є те, що вони мало залежать від фактичної інфляції.

Як показує статистика Нацбанку, населення в Україні досить «консервативне» у своїх інфляційних очікуваннях: якою б не була інфляція, у семи з 10 випадків за останні вісім років населення «бачило» інфляцію в наступні 12 місяців на рівні 7–13%.

І хоча погіршення інфляційних очікувань населення (можливо, навіть до середини цього діапазону) є ймовірним, навряд чи останні дії НБУ можуть цьому запобігти.

Споживча інфляція та очікування на наступні 12 місяців

Споживча інфляція та очікування на наступні 12 місяців. Дані – НБУ

Природа зростання інфляції

Цікаво, що в самому Нацбанку чітко пояснили природу прискорення інфляції.

По-перше, це відносно слабкий урожай 2024 року. Це вплинуло на здорожчання харчових продуктів. Але боротися зі зростанням цін на харчі «монетарними» методами – не дуже продуктивне заняття.

По-друге, це збільшення витрат українських виробників (в першу чергу, на електроенергію та зарплати). Але ж підіймати процентні ставки – це ще збільшувати ці витрати.

Тож насмілюся назвати останнє рішення Нацбанку хоч і недієвим, але все-таки політично правильним. Бо якщо в 2025 році інфляція піде на спад, як на те очікує Нацбанк, то регулятор задекларує дієвість свого грудневого рішення.

Якщо ж інфляція прискориться ще більше, то Нацбанк розглядатиме це рішення як перший вагомий крок у боротьбі зі зростанням цін.