Гривня отримує погані сигнали. Вже декілька місяців в українській торгівлі зростає імпорт і зменшується експорт. А фінансова допомога від країн-партнерів надходить не так активно, як у першій половині року. Що це означає для курсу національної валюти

За останні місяці надходження валюти в Україну відчутно знизилось. Основні причини – дефіцит зовнішньої торгівлі та зменшення фінансової допомоги від країн-партнерів. Це посилює тиск на гривню, яку НБУ нещодавно відпустив у «кероване плавання».

Негативне сальдо платіжного балансу у липні-серпні – $2,8 млрд, роком раніше було +$3,5 млрд. У серпні ситуацію погіршила ще й затримка гранта від США на $1,25 млрд.

Через зменшення надходжень НБУ збільшує інтервенції на валютному ринку вже три місяці поспіль. Резерви за два місяці скоротилися на $2 млрд. Проблем додає невизначеність із міжнародною допомогою на наступний рік.

Чи означає така статистика неминучу девальвацію?

Чому зменшилося надходження валюти

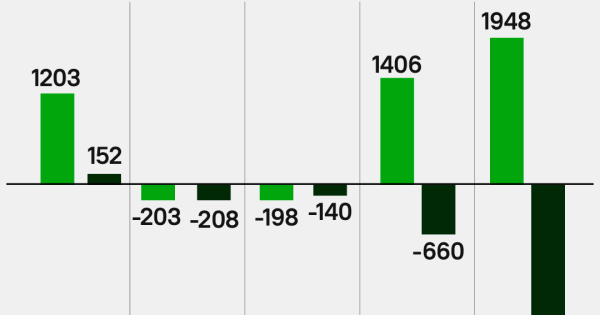

Статистика Нацбанку свідчить про відчутне збільшення дефіциту платіжного балансу, починаючи із середини літа. У липні 2022-го сальдо рахунку поточних операцій становило +$1,4 млрд, липень 2023-го завершився із мінусом у $660 млн. Різниця – більш ніж $2 млрд. У серпні вона подвоїлася.

Торгівля – один із двох ключових факторів, що збільшують дефіцит платіжного балансу, зазначає незалежний економіст Олексій Блінов. Статистики НБУ за вересень поки немає, але дані Державної митної служби свідчать, що сальдо торговельного балансу залишається негативним – $2,9 млрд.

Найсуттєвіші зміни: у першому кварталі експорт продовольчих товарів сягав $2,1–2,4 млрд, а надалі не перевищував $1,8 млрд. У вересні на $300 млн також збільшився імпорт палива.

Зменшення експорту насамперед пов’язано з припиненням роботи «зернового коридору», каже директорка аналітичного департаменту Dragon Capital Олена Білан.

«Він уже не був для нас критичним, але обсяги експорту зерна знизились, оскільки пропускна здатність альтернативних шляхів обмежена, – зазначає вона. – А порти Дунаю ще й обстрілюють». Збільшення імпорту палива вона повʼязує з тим, що у мереж вичерпалися запаси, які вони робили до повернення ПДВ на пальне. До того ж зросли світові ціни на нафтопродукти.

Другий фактор, що найбільше впливає на платіжний баланс – надходження міжнародної допомоги. Зокрема у серпні США затримали грант на $1,25 млрд, що негативно вплинуло на статистику. Надходження від партнерів відчутно зменшилися: з $3,25–4,45 млрд у травні-липні до $1,65–2,9 млрд у серпні-жовтні, свідчать дані Мінфіну. Найбільше коштів надходило у перші місяці року: $4,2 млрд – у січні, $4,6 млрд – у березні та $5,6 млрд – у квітні.

Мінфін розраховував отримати до кінця року від США ще $3,3 млрд, але це питання поки на паузі.

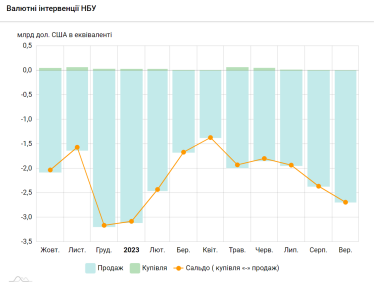

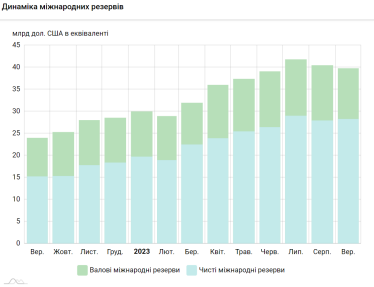

Зменшення надходжень валюти вже відобразилося на резервах НБУ. Так, якщо в липні був зафіксований рекордний за історію незалежності рівень у $41,7 млрд, то вже за підсумками вересня резерви скоротилися на $2 млрд. Щоб вгамувати попит на валюту, регулятор збільшив інтервенції. З березня до липня вони не перевищували 2 млрд на місяць, а в серпні та вересні зросли до $2,4 млрд і $2,7 млрд відповідно.

Скріншот із сайту НБУ

Чи збережеться тенденція

Ключовим питанням для українського експорту буде те, наскільки потужно запрацює новий морський коридор, відкритий без участі РФ, зазначають Білан з Dragon Capital та старший економіст Центру економічної стратегії (ЦЕС) Юрій Гайдай.

«Розшириться коридор – підуть зерно, руда, метал тощо, – каже Гайдай. – Не розшириться – експорт збережеться на поточному рівні».

Водночас, на відміну від 2022–2023 маркетингового року, Україна не має великих перехідних запасів зерна, зазначає Блінов. «Ми продаємо лише зерно поточного врожаю, який значно менший за довоєнний, – каже він. – До того ж світові ціни на агропродукцію за останній рік суттєво знизилися».

Якщо морем вдасться експортувати багато, додатковий дефіцит буде відтерміновано на весну, додає Блінов. Якщо морські шляхи будуть обмежені – дефіцит відчуватиметься з осені 2023-го до весни 2024 року, зазначає він.

Імпорт не так залежить від відкритості портів – це або компактні товари споживання, або енергоносії, пояснює Гайдай із ЦЕС. Наприкінці року слід очікувати збільшення імпорту, прогнозують співрозмовники Forbes. По-перше, торговельні мережі закуповуються перед святами. По-друге, багато компаній закриватимуть контракти до кінця року, зокрема імпортні. Також минулоріч через обстріли бізнес закуповував паливо для генераторів. Це цілком вірогідний сценарій і для цього року.

Що з фінансуванням партнерів? Якщо заплановані до кінця року $3,3 млрд від США не надійдуть, Мінфін замінить їх коштами від Японії, які початково були призначені на поточний рік, але згодом їх перенесли на 2024-й, пояснює Білан із Dragon Capital. На наступний рік Україна поки не має остаточних погоджень про фінансову допомогу від США та ЄС, хоча й є певні позитивні сигнали.

«Президент США Джо Байден запропонував $11,8 млрд фінансової підтримки України, – нагадує Білан. – Якщо Конгрес це погодить, то це цілком нормальна сума».

На початку жовтня у ЄС почалася процедура погодження чотирирічного пакету для України на €50 млрд.

Чи очікувати на девальвацію гривні

Попри те, що Нацбанк скасував фіксований курс, нинішній режим «керованої гнучкості» не дуже від нього відрізняється. Регулятор продовжує впливати на ринок значними інтервенціями. З 3 жовтня, першого дня гнучкого курсу, нацвалюта навіть не просіла. 23 жовтня на міжбанку завершилося курсом 36,55 грн/$ – купівля і 36,57 грн/$ – продаж.

Розширення торговельного дефіциту однозначно визначає девальваційний тиск на гривню у 2024-му, вважає Блінов. Рано чи пізно політику «стабільно плаваючого курсу» доведеться замінити на поступове послаблення національної валюти, впевнений він.

Білан із Dragon Capital обережніша у прогнозах. «Резервів у НБУ достатньо, аби зводити до мінімуму вплив негативного сальдо платіжного балансу, – каже вона. – Попри зниження на $2 млрд, зараз резерви на 40% більші, ніж на початку року».

Скріншот із сайту НБУ

Девальвація неминуча, якщо Україна не отримуватиме достатню допомогу від партнерів, вважає Гайдай із ЦЕС. І причина не стільки в платіжному балансі, скільки в потребі фінансувати дефіцит бюджету за рахунок емісії.

НБУ завжди може повернути валютні обмеження і продовжувати інтервенції на валютному ринку, каже Гайдай. «А ось фінансувати видатки треба щомісяця», – нагадує він.