“`html

З квітня 2025 року Національний банк утримує ключову ставку на рівні 15,5%, незважаючи на власні передбачення щодо її зменшення з жовтня 2025 року. Чи є монетарна політика регулятора занадто суворою, тобто такою, що гальмує економічне зростання? Роз’яснює завідувач кафедри економіки та глобалістики Західноукраїнського національного університету Віктор Козюк.

Придбайте річну підписку на шість журналів Forbes Ukraine за ціною чотирьох випусків. Якщо ви цінуєте якість, глибину та силу справжнього досвіду, то ця підписка саме для вас.

Чергове рішення Національного банку залишити облікову ставку без змін на позначці 15,5% суперечило його попередньому прогнозу. Він припускав, що регулятор почне знижувати ставку вже в жовтні. Утім, це рішення не стало сюрпризом, враховуючи ситуацію в економіці та геополітиці.

Не дивно, що велика частина експертів, опитаних ICU напередодні оголошення рішення 23 жовтня, вважали, що найкраще зберегти ключову ставку незмінною (незважаючи на те, що очікували від НБУ її зниження). Але й без обговорень не обійшлося.

Популярне Категорія Гроші Дата Вчора «Мета – перейти від донорської підтримки до партнерства». Перше інтерв’ю міністра економіки Олексія Соболева. Про угоду із США, підтримку бізнесу та зміни в екології й агро

Чому обережна політика НБУ виправдана за поточних обставин?

Data-driven policy

Разом із рішенням про облікову ставку НБУ актуалізував власний макроекономічний прогноз. Він показує, що ситуація у 2025–2027 роках виглядає неоднозначною – простежуються різноспрямовані тенденції.

Зміна прогнозу НБУ щодо інфляції, ВВП та валютних резервів. Джерела: дані НБУ, розрахунки Віктора Козюка

З одного боку, економічні передбачення на кінець 2025 та 2026 років лише погіршувалися. З іншого – прогноз щодо інфляції погіршено у липні для 2025-го та на кінець 2026 року, натомість трохи покращено у жовтні.

Зміна передбачення стосовно міжнародних резервів також є нелінійною. Протягом 2025 року прогнозні показники зменшуються, але в жовтні сталося покращення для 2026-го. Останнє швидше за все свідчить про наявність певних запевнень щодо міжнародного фінансування на найближчі роки. Це безумовно позитивний знак.

Чи достатньо цієї інформації, щоб НБУ міг перейти до зменшення облікової ставки?

Посібник стверджує, що у певному сенсі політики, що базується на даних (data-driven policy), є певні причини вважати, що зниження облікової ставки могло б розпочатися вже у жовтні. Такий аргумент випливає з поверхневого прочитання рівняння Тейлора, яке у чистому вигляді пов’язує ставку центробанку з відхиленням інфляції від цілі та фактичного ВВП від свого потенційного значення.

Іншими словами, якщо прогноз інфляції стає кращим, а прогноз щодо ВВП погіршується, потрібно знижувати ставку.

Коли є підстави для зниження ставки, але центральний банк цього не робить, з’являється критичний погляд на причини такого рішення: або політика не базується на даних, або ж центральний банк надсилає негативний сигнал про фактичний стан речей.

Чи бездоганна така інтерпретація

Не зовсім. Насправді алгоритм інтерпретації дій центральних банків містить значну частину небезпечних спотворень у розумінні монетарних рішень.

З одного боку, аргументи будуються на технічному підході, а тому виглядають професійно. З іншого – вони надмірно конспірологічні щодо прихованих сигналів. Тому можуть викликати негативну реакцію очікувань учасників ринку та експертів.

Іншим негативним проявом швидких рішень на основі оновлення обмеженого набору прогнозних даних є надмірна мінливість ключової ставки.

Так, якби центральний банк помилився та прийняв рішення, спираючись на певний набір даних, то потрібно було б уже незабаром змінювати монетарні умови, базуючись на появі нової інформації про стан та перспективи економіки.

Тобто знижуючи ставку зараз, НБУ ризикував би перейти до її підвищення вже найближчим часом, а це величезний удар по довірі до дій регулятора.

Чи може data-driven policy розглядатися ширше

Безумовно. Підхід до монетарної політики на основі даних не виключає й іншої інтерпретації.

Так, по-перше, погіршення прогнозу щодо ВВП є наслідком не стільки жорсткості монетарних умов попереднього періоду, скільки впливу позаекономічних чинників, які активізувалися під час оновлення прогнозів. Один із прикладів – початок масштабних обстрілів енергетичної системи України росіянами.

По-друге, вірогідність тиску на подальшу динаміку інфляції залишається. Вона присутня як на боці попиту, так і на боці витрат.

По-третє, ризики щодо ритмічності надходження міжнародного фінансування не варто відкидати, про що свідчать значні зміни у прогнозах валютних резервів за останні кілька років.

Тобто баланс ризиків для інфляційної траєкторії є таким, що утримання поточних монетарних умов виглядає консистентним та відповідає даним. Водночас облікова ставка не буде надмірно мінливою.

Також підхід до монетарної політики на основі даних обов’язково передбачає ряд вкрай важливих аспектів:

- міру відхилення інфляції від цілі;

- закріплення інфляційних очікувань;

- інерційність інфляції;

- характер функціонування монетарної трансмісії тощо.

Саме від таких нюансів, що виходять за рамки оприлюднених прогнозів, залежатиме те, яку монетарну реакцію закладатиме центральний банк.

У випадку НБУ рішення про відтермінування зниження облікової ставки, найімовірніше, ухвалювалося саме в контексті того, що:

- інфляція значно перевищує ціль НБУ 5%, і навіть покращення прогнозу не вказує на те, що остання буде досягнута наступного року;

- інфляційні очікування можуть виявитися нестійкими, і є ризик їх «залипання» на рівнях, які ускладнюватимуть досяжність інфляційної цілі, якщо облікова ставка буде нижчою;

- інерційність очікувань, коли вони завищені, вимагає підтримки вищої облікової ставки, що не є бажаним на тривалий час через необхідність створення простору для нарощування кредитування;

- монетарна трансмісія працює із затримками в умовах гіпертрофії банківської ліквідності тощо.

Чи є монетарна політика НБУ наджорсткою (такою, що стримує економічний розвиток)?

Поточну фазу монетарних умов навряд чи можна назвати такою, що перевіряє межі жорсткості.

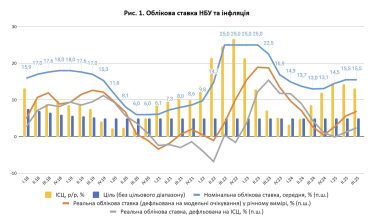

Протягом 2025 року підвищення облікової ставки відбувалося темпами, що зіставні або навіть поступаються тим, що були у 2018 та 2021 роках. 2022 рік у цьому контексті до уваги не беремо. Це при тому, що рівень інфляції та її відхилення від цілі тоді були нижчими, ніж зараз.

Облікова ставка в реальному вимірі також збільшувалася зіставними темпами з 2018 роком, але водночас перебуває на нижчих рівнях.

Облікова ставка НБУ та інфляція. Джерела: дані НБУ, розрахунки Віктора Козюка

Тобто, якщо порівнювати епізоди посилення монетарних умов 2018–2019, 2021 та 2025 років (крім виняткових 2022–2023 років), теперішній випадок вказує на те, що монетарна політика НБУ виглядає більш гнучкою, якщо не сказати м’якшою.

Звичайно, на користь цього грають аргументи повільного відновлення економіки, необхідність у нарощуванні фінансування реального сектору, бюджетні потреби та краща забезпеченість резервами. У світлі цього відкладення циклу зниження облікової ставки виглядає досить обґрунтованим.

Отже, окрім війни, найбільшим викликом монетарній політиці сьогодні є не стільки таймінг вибору точок розвороту політики, як оптимальне поєднання рівня облікової ставки та валютних резервів з метою безумовного забезпечення макрофінансової стабільності в умовах невизначеності.

Матеріали по темі

Категорія Гроші Дата 24 жовтня Чи правильно вчинив Нацбанк? Велика дискусія провідних українських економістів стосовно рішення регулятора зберегти ставку на рівні 15,5%. Місце проведення – Facebook

Категорія Гроші Дата 04 листопада 35 млрд грн з бюджету. Уряд вдруге під час війни запускає програму «зимової підтримки». Як вона виглядає та чому влада знову взялась за роздачу грошей?

Категорія Гроші Дата 30 жовтня Обмеження рахунків на два роки. Депутати фіналізували й готові розглянути законопроєкт про реєстр дропів. Forbes Ukraine дізнався, як це може працювати

Категорія Гроші Дата Сьогодні «Економіка відчує вплив обстрілів». Що буде з ВВП, кредитуванням та як поєднати інновації і рух до ЄС? Розповідає голова НБУ Андрій Пишний Контриб’ютори співпрацюють із Forbes на позаштатній основі. Їхні тексти відображають особисту точку зору. У вас інша думка? Пишіть нашій редакторці Тетяні Павлушенко – [email protected] “`