Банківські картки Фото: Інформатор

Банківські установи збільшили перевірки звичайних українців та їхніх фінансових операцій, усе частіше блокують рахунки та примусово їх закривають. Разом із тим, звичним випадком стає відмова видавати особі її кошти у вигляді готівки чи введення лімітів на подібні операції. Наприклад, як у ситуації Райффайзен Банку — на рівні 30 тис. грн. Що робити пересічному громадянину після блокування рахунку та як повернути свої кошти, роз’яснюють правники.

Збільшення фінмоніторингу

“Два найвищі моменти звернень щодо блокувань рахунків, їх зупинення та відмови видачі грошей готівкою припали на два часові відрізки. Це середина 2023 року та весняно-літній період 2025-го. У відсотковому співвідношенні ми б впевнено казали, що запит у ці часові проміжки збільшився на 70-80%. Це безпосередньо пов’язано з внесенням відповідних змін до правил фінансового моніторингу та фактичними посиленнями нагляду”, — повідомив юрист адвокатського об’єднання Mitrax Федір Колосов.

Його колеги підтверджують тенденцію та пояснюють все політикою Нацбанку: регулятор більш активно штрафує банки, а ті починають більш ретельно ставитися до людей.

“У 2025 році чисельність звернень громадян щодо блокування/закриття рахунків чи відмов у видачі готівки зросла приблизно на 50-70% у зіставленні з чисельністю звернень у 2023 році. Пік реєструвався навесні – початку літа 2025 року, коли банки масово оновили політику фінмоніторингу, пристосовуючись до нових вимог НБУ. Головна причина: посилення нагляду з боку банків під тиском регулятора, жорсткі “автоматичні” блокування невідповідних/неверифікованих операцій та зменшення готівкового ринку. До того ж, Україна підтримує тренд у бік розвинених країн, щодо скорочення обігу готівки”, — зазначив керуючий партнер юридичної компанії Winner Ігор Ясько.

Ігор Ясько перерахував юридичні послуги, найбільш затребувані у постраждалих від банківського фінмоніторингу:

- перша позиція — консультації та допомога в наданні пояснень до банку;

- друга позиція — підготовка письмових відповідей/апеляцій;

- третя позиція — подання судових позовів: менша частина звернень, але суттєве збільшення у 2024—2025 роки.

“Найбільше звернень (понад 60%) стосується блокувань рахунків і вимог щодо роз’яснення джерел походження коштів. Часто цікавляться про неправомірне закриття рахунку, особливо якщо у клієнта залишалися власні кошти чи виникає відмова у видачі готівки через касу”, — уточнив він.

Якщо звичайним людям ще вдається певним чином виплутуватись без рахунків, переходячи на готівку, то фізичні особи-підприємці без них, як без рук, тому намагаються розв’язати проблему максимально оперативно.

“ФОПи замовляють юридичну підтримку стосовно розблокування банківських рахунків частіше за звичайних фізичних осіб. Це пов’язано з прямою залежністю фізичної особи-підприємця від певного відкритого банківського рахунку”, — підтвердив Федір Колосов.

Які банки найчастіше блокують рахунки

Найчастіше рахунки блокують великі роздрібні банки.

“Лідерами серед банків, на які скаржаться клієнти за фінмоніторинг, стабільно залишаються, звісно, великі банки: як приватні, наприклад Райффайзен Банк, так і з державним капіталом, серед яких Приват, Ощадбанк. Це пов’язано не з тим, що фінмоніторинг у цих установах є більш жорстким, ніж в інших, а з тим, що ці банки обслуговують найбільшу кількість клієнтів”, — запевнив керуючий партнер адвокатського об’єднання Eternix Олександр Ромасєв.

З числа фінустанов з найбільшою кількістю блокувань і примусового закриття рахунків правники виокремлюють такі:

- Приватбанк;

- Райффайзен Банк;

- А-Банк;

- Ощадбанк.

“У 2024—2025 роках найбільше звернень на юридичні послуги (щодо фінмоніторингу) надходить на Приватбанк, Ощадбанк, та Райффайзен Банк. Причина: найбільша частка клієнтів і широке охоплення фізосіб. З початку 2025 до переліку долучились приватні середні банки — А-Банк, ПУМБ. Приватбанк — абсолютний лідер за кількістю скарг всі роки, останніми місяцями збільшується частка скарг на Райффайзен Банк і Ощадбанк”, — навів приклади Ігор Ясько.

Нові обмеження банків з фінмоніторингу

Федір Колосов з Mitrax перелічив такі нові практики фінмоніторингу щодо українців:

- Посилення встановлення особи та перевірки клієнтів, регулярне оновлення їхніх даних. Зниження лімітів операцій без підтвердження прибутків чи джерел коштів.

- Більше уваги до ознак ризику: транскордонні перекази, часті невеликі перекази, зміна місця проживання чи контактів, нерегулярне джерело прибутку тощо.

- Автоматизація та алгоритми ризику в банках: використовують програмні рішення, щоб виявляти потенційно сумнівні операції.

- Ідентифікація переказів як “дропів”.

Після того, як Національний банк проголосив тотальну боротьбу проти дропів і подав у Верховну Раду законопроєкт про створення реєстру дропів, банки почали робити низку дій із цього приводу.

Спочатку дропами називали людей, котрі передали свої картки стороннім, порушуючи банківський договір (на законодавчому рівні це не заборонено в разі відсутності подальших злочинів — відмивання коштів, фінансування тероризму тощо). Однак згодом у цю категорію почали потрапляти й інші порушники правил, зокрема податкових. Поняттям “дроп” вже розкидаються зовсім вільно, так називають і дрібних торговців з ринків, яким покупці картоплі чи сала перераховують кошти на картку.

“Торік головними причинами блокувань рахунків були підозри в нелегальному бізнесі, “дропінг” (мул-рахунки), неузгоджені великі перекази, недоведений статус походження грошей. У 2025 році частіше блокують і при невеликих обсягах операцій: регулярні надходження без підтвердження, операції з p2p понад 30—50 тис. грн/міс., нестандартна активність для профілю клієнта та неактуалізовані документи”, — відзначив основні тенденції Ігор Ясько.

Ще одною популярною практикою банків з фінмоніторингу стало застосування додаткових комісій при перерахуванні грошей на інші рахунки чи знятті готівкою після примусового закриття рахунку. Не звичайна комісія в 1% чи 2% суми, а в 15—30 разів більше, що банки застосовують, не питаючи клієнтів.

“Найбільш гучна ситуація — це з А-Банком, де відома публічна комісія 30% суми. Час від часу тимчасово вводили певні утримання й деякі інші банки (у межах 5-30%), пік припав на осінь 2023 — весну 2024 років. Під суспільним тиском більшість приватних банків відмовились від подібної практики на початку 2025 року. Якщо банк наполягає на комісії — варто вимагати договір та письмове роз’яснення її розміру й підстав (часто це суперечить закону/регуляторці, і суди стають на бік клієнта)”, — підкреслив Ігор Ясько.

“Фактично, це залежить від внутрішньої політики банку. З подібними позиціями ми зустрічались в А-Банку та Банку “Південний”. Подібні великі відсотки — це не штрафи, а частина тарифної політики. Нацбанк із цього питання висловлює досить стриману позицію, зазначаючи, що до них як до регулятора було всього декілька звернень із питань застосування подібних великих відсотків”, — додав Федір Колосов.

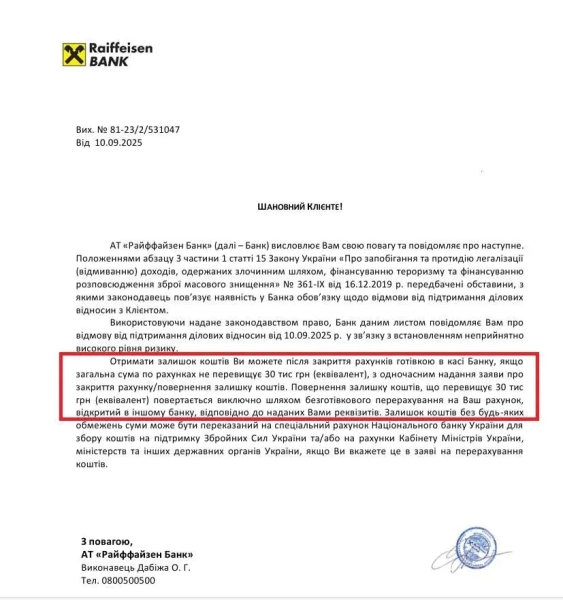

Інша практика — це категорична відмова банку видати людині її кошти готівкою в повному обсязі після примусового закриття рахунку, попри наявність такої можливості в постанові Нацбанку №65 від 19 травня 2020 року. По соцмережах розійшовся відповідний лист Райффайзен Банку, який відмовлявся видати готівкою понад 30 тис. грн і як альтернативу пропонував безготівковий переказ в інший банк на власний рахунок чи на благодійність. А коли клієнт погодився на ці 30 тис. грн і з’ясувалось, що на рахунку більше грошей, то в Райффайзені відмовили навіть у цій сумі. Хоча логіка дуже дивна: якби на рахунку було лише 30 тис. грн чи менше, то віддали б все, а якщо більше — не дамо нічого. Що підтвердив “Телеграфу” клієнт.

За що банки блокують рахунки

Постанова НБУ №65 з фінмоніторингу надає банкам широкі можливості щодо перевірки операцій клієнтів, блокувань рахунків і примусового закриття. Та, за словами юристів, на практиці вони роблять це з таких причин:

- Невідповідність операцій профілю клієнта. Наприклад, під час відкриття рахунку ви повідомили про середньомісячний дохід на рівні 50 тис. грн, й тривалий час стільки в середньому й отримували на карту. Та раптом з часом почали надходити вже по 80-100 тис. грн, а ви не попередили банк про збільшення вашого доходу й не принесли відповідну довідку.

- Підозрілі, на думку банку, операції. Поширений нині варіант — це на рахунок починають надходити регулярні чи численні перекази від різних осіб. Вони можуть бути навіть невеликими, скажімо, в районі 500-1000 грн. Та банк одразу підозрює, що ви отримали халтурку, десь підробляєте і його основна версія — підприємницька діяльність. А коли гроші надходять на приватний рахунок (рахунок фізособи), а не на рахунок фізособи-підприємця, то це незаконна підприємницька діяльність.

- Будь-які операції, де банк може запідозрити торгівлю криптовалютою (з біржею, брокерами тощо), яку досі остаточно не легалізували в Україні. Не прийнятий законопроєкт щодо оподаткування, регулювання й інших моментів, хоча відповідні зобов’язання є в Меморандумі МВФ.

- Нетипові для фізосіб операції чи активний обнал: коли маленькі суми потрапляють на рахунок щодня (по 100-200 грн) чи взагалі пачками, де банк відразу підозрює незаконну підприємницьку діяльність, шахрайство чи залучення дропів. Або коли на рахунок часто (чи не через день) заходять, чи знімаються великі суми готівки. Поняття “великих” може відрізнятися в різних банках — від 10-20 тис. грн до 50 тис. грн і більше.

- Призначення платежів, які вказують клієнти при переказах, які банки сприймають як підозрілі. Слова тригери можуть бути такими: “за крипту”, “обмін валют”, “за товар/послугу”, якщо надходження не на рахунок ФОПа, а на приватний, чи “повернення боргу”, коли перекази регулярні — щодня чи 1—2 разів на тиждень.

- Неможливість офіційно підтвердити доходи на суму операцій по картці. Передусім банки вимагають податкові декларації, довідки з податкової (ОК-5, ОК-7), також приймають зарплатні довідки з місця роботи. Ще підходять документи про отримання спадщини, про продаж майна — квартири, машини тощо.

- Ігнорування інформаційних запитів банків чи подання їм неправдивої/неповної інформації. Для ФОПів ще дуже важливо два рази на рік завантажувати у свій профіль (через інтернет-банкінг, мобільний застосунок) податкову декларацію, без якої може відбутися автоматичне блокування рахунку.

Це основні моменти, та можуть виникати й додаткові.

“Основними причинами блокування є непідтверджене джерело коштів, невідповідність операцій фінпрофілю клієнта, регулярні надходження від великої кількості різних платників, які банки розцінюють як підприємницьку діяльність без реєстрації. Ще можна додати операції, що мають ознаки криптоактивності (конвертація криптовалют у фіатні кошти через p2p або неідентифікованих посередників), а також великі разові надходження готівкових коштів без попередньої історії подібних операцій”, — узагальнив “Телеграфу” керівник практики податкового права юрфірми “Ілляшев та Партнери” Іван Маринюк.

При цьому варто розуміти, що банкіри не відстежують клієнтські операції вручну. Немає в банку людей за моніторами, які в онлайні стежать за вашим рахунком. Перелічені критерії внесені в налаштування програмних/комп’ютерних систем банків (роботів), які спрацьовують автоматично й людині відрубають доступ до рахунку. Це робить програма. Часто клієнтів про це не попереджають, і виходить неприємний сюрприз.

“Торік головними причинами блокувань були підозри у незаконному бізнесі, “дропінг” (мул-рахунки), неузгоджені великі перекази, недоведений статус походження грошей. У 2025 частіше блокують і при малих обсягах операцій: регулярні надходження без підтвердження, операції з p2p понад 30—50 тис. грн/міс., нестандартна активність для профілю клієнта та неактуалізовані документи”, — пояснив Ігор Ясько.

“Раніше в більшості випадків після надання пояснень та документів рахунки розблокувались і клієнти отримували доступ до грошей. З урахування жорсткого контролю зі сторони НБУ наприкінці минулого року на початку 2025 року позитивна тенденція розблокування пішла на спад, але ситуація поступово вирівнюється: банки відпрацювали внутрішні процедури фінмоніторингу, клієнти стали більш обізнаними і почали швидше реагувати на запити банку або готуватися до операцій завчасно”, — при цьому додав Маринюк.

Що робити при блокуванні рахунку

Юристи одноголосно радять завчасно думати про фінмоніторинг, ще під час відкриття рахунку та під час користування (до блокувань). Приміром, Федір Колосов дав такі поради:

- При відкритті рахунку або при підозрі на блокування одразу питати в банку ризики/категорії фінмону, щоб розуміти, чи треба підтвердження доходів/джерел коштів.

- Зберігати максимально можливий документообіг: копії договорів, платіжних доручень, виписок, контактів, підтвердження діяльності.

- Не тримати всі кошти на одному рахунку чи в одному банку, якщо можливі ризики, коли ви не маєте великих офіційних доходів. Мати запасні, резервні рахунки, краще в декількох банках.

Якщо доходи невеликі, вести їх максимально прозоро, не використовувати складні схеми або серії переказів, які можуть виглядати підозріло. - Звертатись до адвоката чи фахівця одразу, якщо банк надсилає лист чи повідомлення про підозру або про блокування. Бо часто можна вирішити питання на стадії консультації чи пояснень, без суду.

- Якщо маєте довідок (зарплатних, податкових тощо), скажімо, тільки на 30 тис. грн (решту доходів не можете довести офіційно), то по рахунку не варто проводити переказів більш ніж на 50-60 тис. грн. А ще краще мати два-три рахунки в різних банках і в кожному не тримати понад 30 тис. грн. За потреби зможете в кожний надати довідку на 30 тис. грн. Один банк не знає, на яку суму ви здійснюєте операції в іншому.

“Якщо фізична особа не має офіційних доходів, але отримує певні зарахування на банківську картку, то про це необхідно зазначити в своєму профілі, який надаєте банку. Наприклад, зазначити такі можливі виплати, як допомогу від родичів, стипендію тощо. Також треба бути готовим пояснити кожний платіж, тому необхідно зберігати відповідні документи, чеки, боргові розписки (якщо вам винні кошти) та інші виписки”, — підказав Олександр Ромасєв з Eternix.

Та все ж юристи під різноманітні підробітки радять оформляти ФОП (фізичну особу-підприємця), і в рамках цієї діяльності отримувати кошти виключно на рахунок ФОПу. В жодному разі не на рахунки фізособи.

“Не використовувати особисті рахунки для ведення господарської діяльності. Касаційний цивільний суд Верховного суду чітко встановив, що у разі, якщо клієнт порушив банківське законодавство, зокрема використав рахунок фізичної особи для здійснення підприємницької діяльності, то дії банку щодо встановлення клієнту високого рівня ризику легалізації (відмивання) доходів та розірвання ділових відносин є правомірними. Отже, суди всіх інстанцій будуть дотримуватися цієї позиції Верховного суду при прийняті рішень”, — уточнив Ромасєв.

Коли ж блокування рахунку все ж відбулось, керуючий партнер юридичної компанії “Максим Боярчуков та Партнери” Максим Боярчуков порадив такий алгоритм дій:

- Зв’яжіться з банком: негайно зателефонуйте на гарячу лінію або відвідайте відділення. Зберігайте спокій.

- З’ясуйте точну причину: запитайте, що саме стало причиною блокування — фінансовий моніторинг, арешт виконавчою службою чи щось інше. Попросіть офіційне письмове пояснення.

- Зберіть документи: підготуйте вичерпний пакет документів, що підтверджують законність операції та джерело походження коштів (довідки про доходи, договори, декларації тощо).

Надайте офіційні пояснення: подайте до банку зібрані документи разом із письмовим поясненням, де чітко і без емоцій опишіть суть операції. - Подайте скаргу до НБУ: якщо банк не реагує або його відповідь вас не влаштовує, подайте офіційну скаргу до Національного банку України. Це можна зробити онлайн на сайті Нацбанку, електронною поштою або телефоном.

- Зверніться до суду: якщо всі попередні кроки не допомогли, звертайтеся до суду з позовом проти банку. На цьому етапі варто залучити юриста.

Вимагайте готівку з закритого рахунку

Попри все, треба продовжувати відстоювати власні права. Найперше, якщо банк заблокує рахунок та примусово його закриє, треба вимагати видачу грошей з нього готівкою. Загалом, за вищезгаданою постановою НБУ №65, в людини є дві можливості:

- Безготівковий переказ на рахунок цієї людини (не іншої) в інший банк.

- Видача готівкою через касу.

Перший варіант дуже небезпечний і його радять лише в крайньому разі, оскільки після такого переказу рахунок в іншому банку теж зазвичай блокують.

“Це “отруєний” переказ, який створює серйозні проблеми на майбутнє. Ставиться “чорна мітка” у призначенні платежу. Банк, що закриває рахунок, у призначенні платежу вкаже щось на кшталт: “Переказ залишку у зв’язку з розірванням відносин на підставі закону про фінмоніторинг”. Виникає миттєвий статус високоризикового клієнта: система моніторингу нового банку миттєво побачить, і розцінить вас як клієнта, від якого вже відмовилася інша фінансова установа через високі ризики. Новий банк одразу присвоїть вам високий рівень ризику. Це означає посилений контроль, низькі ліміти операцій та високу ймовірність повторних блокувань вже на новому місці”, — підтвердив Максим Боярчуков.

Та якщо вже погодились на безготівковий переказ, постарайтеся оперативно зняти гроші в іншому банку. Краще навіть у банкоматі й того ж дня. Будьте готові до блокування й цього рахунку, одразу підшукуйте інший банк. Отримати всі гроші готівкою з примусово закритого рахунку — справжня проблема останнім часом. Банки або навідріз відмовляють людям в цьому, або лімітують видачу готівки — віддають не всю суму, а лише частину. Як, приміром, вищезгаданий Райффайзен Банк в розмірі 30 тис. грн. Чи взагалі відмовляють у видачі будь-яких сум кеша. Тому, коли суми на рахунках значні, то варто звернутися до суду, й, як запевняють юристи, цілком реально в банку виграти.

Люди частіше виграють суди проти банків

Юристи розповіли “Телеграфу” про щорічне збільшення судових позовів з фінмоніторингу, Ігор Ясько з Winner навів таку заокруглену динаміку:

- 2021 рік — 250 позовів;

- 2022 рік — 350 позовів;

- 2023 рік — 900 позовів;

- 2024 рік — 1300-1350 позовів;

- 2025 рік — вже понад 1500 позовів.

“Цьогоріч пік подачі позовів припав на травень-липень, коли йшлося про масові блокування дрібних рахунків. Що було спровоковано у тому числі й відсутністю діалогу з банками, зростанням компетентності громадян у захисті своїх прав, роботою юристів із мас-медіа”, — зазначив Ясько.

Юристи визнають, що звернення до суду — досить серйозний крок, що тягне за собою додаткові витрати. Оформлення одного позову в юриста може коштувати 12-15 тис., а перший етап (районний суд) судового розгляду, з адвокатськими запитами та представництвом на засіданнях тощо, — не менше 50 тис. грн (залежно від обраної юрфірми).

Водночас правознавці визнають, що банки нерідко припускають помилки і провадять непрозорий фінмоніторинг, тож і виграти судовий процес цілком реально. Приміром Федір Колосов з Mitrax підкреслив, що фінустанови порушують такі процедурні моменти:

- Порушення термінів при проведені перевірок;

- Неповідомлення клієнтів або ненадання можливості клієнту надати відповідь на відповідний запит;

- Необґрунтованість самого блокування.

“Всі зазначені аспекти випливають через завантаженість банків та не чіткі правила фінансового моніторингу”, — сказав Колосов.

А Ігор Ясько дав таку оцінку щодо частки виграшів клієнтами банків судових справ з питань фінансового моніторингу:

- 2021 рік — близько 25%;

- 2023 рік — до 40%;

- 2025 рік — вже 45–50% (майже кожен другий).

“Найкраще рахунки відновлюють через суд із приватними та невеликими банками. Привілейоване положення у спорах з держбанками рідкісне, проте останнім часом суди часто стають на бік клієнта за умови “надмірно суворих” або недостатньо обґрунтованих дій банку”, — уточнив Ясько.

Та пояснив, що найчастіше судові справи проти банків виграють, коли:

- Позов поданий за “безпідставне” блокування, бо клієнт має всі документи і підтвердження походження коштів.

- Відбулось порушення процедури розірвання договору або не повідомлення про закриття рахунку.

А програють:

- Справи, коли рахунки використовувались для підприємницької діяльності всупереч призначенню.

- Якщо клієнт не зміг надати підтвердження джерел коштів.

Потроху формується судова практика, є конкретні приклади.

“Відновити примусово закритий банком рахунок через суд цілком реально. Й ми вже маємо відповідні кейси, зокрема, у справі проти ПУМБ (справа №758/7993/23), коли людині в 2024 році повернули рахунок й вона ним досі користується. Ми виграли апеляцію, до Верховного суду справа поки не дійшла, і рахунок працює (апеляційне провадження №22-ц/824/9822/2024). Коли пощастить, то судовий розгляд справ триватиме близько пів року, залежно від регіону. Хоча більшість судів завантажена й розгляди можуть затягуватися на роки”, — розповів старший партнер адвокатської компанії “Кравець та партнери” Ростислав Кравець.

Чого не варто робити — це опускати руки й лишати кошти банкам. Це ваші кошти, й якщо не доведені факти відмивання чи фінансування тероризму, їх мають повернути за 30 днів, попри всі перепони. Інколи навіть можна повернутися на обслуговування в конкретний банк, бо там належним чином не підтримують внутрішні бази даних і просто безлад.

“Бувають навіть курйозні випадки, коли одного року в конкретному банку людині примусово закривають рахунок, називаючи її злісним порушником фінансового моніторингу. А коли наступного року вона наче вперше приходить у відділення, то той же банк без проблем відкриває їй рахунок, а потім нормально обслуговує. Без зайвих питань і нарікань. По-різному буває”, — підкреслив Кравець.

Через постійне підвищення вимог банків з фінансового моніторингу юристи прогнозують подальше збільшення випадків блокувань рахунків українцям і судових спорів з цього приводу.