Чисті потоки капіталу в спотові біткоїн-ETF посилилися, попри спричинений виходом з GBTC від Grayscale навіс пропозиції монет. Такого висновку дійшли в Glassnode.

The Bitcoin market continues to show resilience, recovering from the initial sell-the-news drawdown following ETF approvals.

In particular, the market is working through the significant supply overhead created by investors rebalancing capital out of the GBTC product since its… pic.twitter.com/e9Lfwc2zbN

— glassnode (@glassnode) January 30, 2024

Експерти відзначили схожість поточного бичачого ринку з його попередниками у 2016-17 і 2019-20 роках у контексті динаміки щодо попереднього ATH.

Джерело: Glassnode.

Відмінність полягає в меншій амплітуді відкату (20,1%) проти 23,6% у 2016-17, а також 50% і 61,8% у 2019-20 роках.

Джерело: Glassnode.

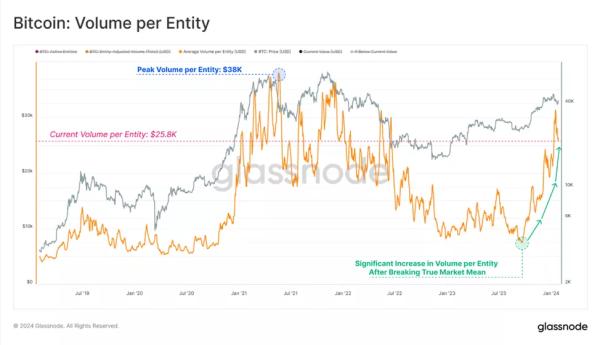

Як потенційну підтримку аналітики запропонували «собівартість» купівлі короткострокових інвесторів ($38 400) і розроблений спільно з ARK Invest індикатор True Market Mean Price ($33 300) — модель базису витрат для активних гравців.

Згідно з експертами, остання метрика виступає «центром ваги», часто відрізняючи бичачі ринки від ведмежих.

Джерело: Glassnode.

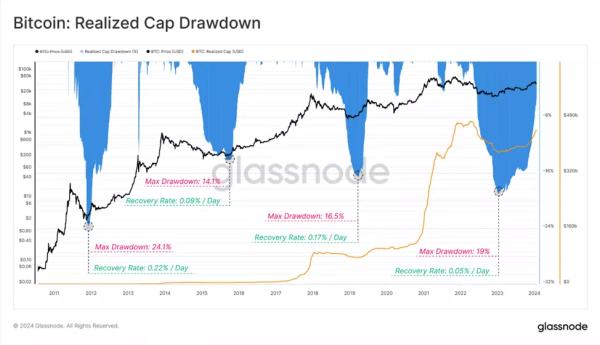

Для оцінки ступеня сили відтоку капіталу і тривалості відновлення фахівці використовували показник реалізованої капіталізації.

До моменту написання індикатор залишався всього на 5,4% нижче свого попереднього ATH у $467 млрд, відчуваючи сильний приплив капіталу. Тривалість прискорення поточного відновлення була помітно повільнішою, ніж у попередніх циклах — 0,05% проти 0,09-0,22%. Аналітики пов’язали це з надлишком пропозиції через складні угоди, такі як арбітраж GBTC.

Джерело: Glassnode.

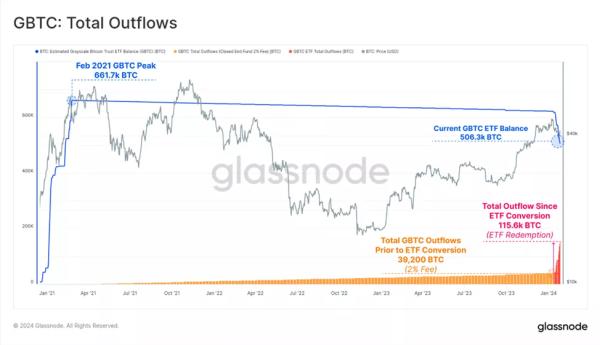

Зниження AUM у GBTC оцінили в 115 600 BTC. На піку на початку 2021 року продукт залучив 661 700 BTC.

Джерело: Glassnode.

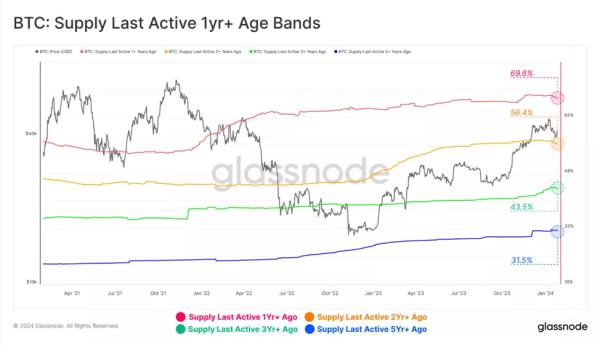

Викликана ETF турбулентність не спровокувала ходлерів на активні дії. Продажі монет посилилися з боку власників монет з віком від одного і двох років, тоді як метрики пропозиції «старших» біткоїнів лише незначною мірою відкотилися від ATH.

Джерело: Glassnode.

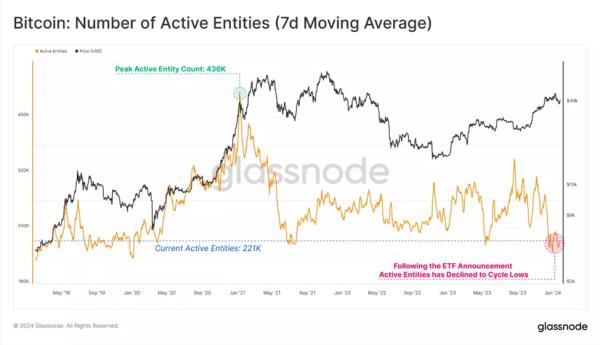

Попри посилення волатильності, ончейн-активність скоротилася. Добова кількість активних адрес стосовно економічних суб’єктів знизилася до циклічних мінімумів у 221 000.

«Багато в чому це є результатом сплеску активності, пов’язаної з Ordinals і „написами“, коли багато учасників повторно використовують біткойн-адреси», — пояснили фахівці.

Джерело: Glassnode.

Обсяги добових ончейн-переказів залишаються «надзвичайно високими» в розмірі $7,7 млрд. Згідно з фахівцями, розбіжність з «активними суб’єктами» підкреслює підвищену присутність на ринку великих організацій. Середній обсяг операцій зріс до $26 300 за транзакцію.

Джерело: Glassnode.

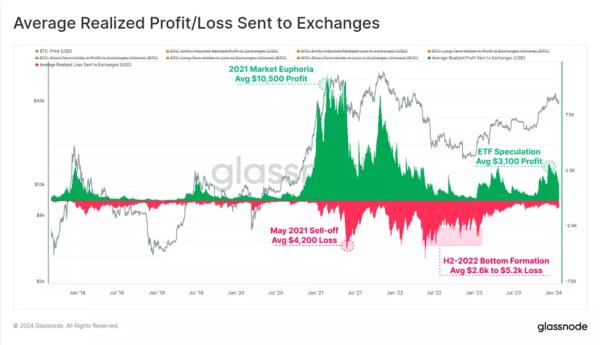

На тлі викликаних ETF спекуляцій показник відправлених на CEX монет з метою фіксації прибутку зріс до $3100 за угоду. Значення відповідає рівням піка квітневого ралі 2023 року, але, як і раніше, сильно поступається $10 500 у період ейфорії бичачого ринку 2021 року.

Джерело: Glassnode.

Нагадаємо, у JPMorgan допустили стабілізацію біткоїна після вичерпання продажів GBTC.

Раніше теханалітик під ніком Ali проілюстрував цінові патерни останніх двох циклів першої криптовалюти та допустив подальше падіння курсу монети. Він не виключає просідання до $32 700.

До цього екс-CEO BitMEX Артур Хеєс також заявив, що в короткостроковій перспективі біткоїн може впасти до $35 000 на тлі «надмірної» інфляції.