Контрольна закупівля Фото: Getty Images

Проведено контрольну закупівлю, і у вас є акт з можливими невідповідностями? Це ще не фінал, а лише початок етапу. Значна кількість підприємців не в курсі, що висновки майже будь-якої ревізії можна та необхідно заперечувати, особливо якщо вона ініційована з порушеннями. Найважливіше — розуміти, яким чином грамотно захистити справу від невиправданих стягнень. Юрист Богдан Янків пропонує детальний алгоритм дій, оснований на найбільш актуальній судовій практиці 2025 року.

Ключова підстава для заперечення: неправомірність рішення про ревізію

“Ваш головний аргумент, щоб успішно заперечити результати ревізії, — це довести, що вона була нелегальною із самого початку. Якщо рішення про ревізію винесено без належних основ, всі отримані докази та нараховані стягнення автоматично втрачають юридичну чинність. Судова практика 2025 року суттєво змінила підхід до цього питання. Завдяки важливому вердикту у справі № 380/6314/24, який було підтримано Верховним Судом, тепер чітко визначено: внутрішня «доповідна записка» працівника ДПС не є законним обґрунтуванням для проведення фактичної ревізії”, – зауважує Богдан Янків.

Податковий кодекс (пп. 80.2.2 ПКУ) наполягає на тому, щоб відомості про ймовірні невідповідності надходила з офіційно встановлених джерел — наприклад, від інших державних інституцій, а не створювалася всередині самої податкової. Юрист підкреслює, що це підсумок розвитку судової практики. Раніше суди іноді приймали доповідні записки як достатню підставу. Втім, остання позиція вищих судових інстанцій є однозначною на користь підприємництва. Відповідно, ваш перший крок у запереченні — вимагати документи, що стали основою для рішення. Якщо це лише внутрішній документ податкової, ваші можливості на успіх у суді значно збільшуються.

“Якщо ви впевнені у власній позиції, дійте послідовно. Процедура заперечення має два основні шляхи: адміністративний (до вищого органу ДПС) та судовий, – зазначає Богдан Янків.

Крок 1: Засвідчення акту із запереченнями

В жодному разі не відмовляйтеся засвідчувати акт ревізії. Натомість засвідчіть його з поміткою: «З висновками акту не згоден, заперечення будуть надані у встановлений законом термін». Це ваше офіційне право, яке фіксує вашу незгоду з самого початку і не дозволяє податковій сформувати акт про відмову від засвідчення.

Крок 2: Подання письмових заперечень

Упродовж 10 робочих днів після отримання акту ви маєте право надати до податкового органу, що проводив ревізію, обґрунтовані письмові заперечення . У них детально зазначте, з якими пунктами акту ви не погоджуєтесь та чому, посилаючись на норми законодавства та докази (наприклад, відсутність законних підстав для ревізії). Надані вами документи стануть невід’ємною частиною матеріалів ревізії.

Крок 3: Адміністративне оскарження (за необхідності)

Якщо за підсумками розгляду заперечень податкова все ж виносить податкове повідомлення-рішення (ППР) про нарахування стягнення, у вас є 10 робочих днів на його адміністративне оскарження . Скарга подається до вищого органу ДПС (наприклад, до обласного управління або безпосередньо до ДПС України).

Крок 4: Судове оскарження

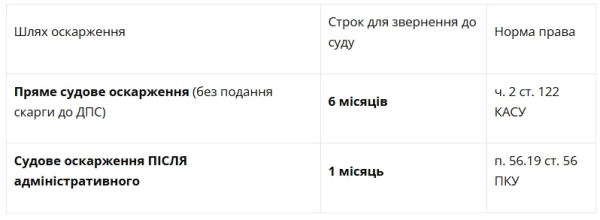

Це найдієвіший метод захисту, але саме тут у 2025 році відбулися важливі зміни, які слід знати. Постановою від 16 липня 2025 року у справі № 500/2276/24 Велика Палата Верховного Суду встановила чіткі та розмежовані терміни для звернення до суду . Інформація про «3-6 місяців» є застарілою та ризикованою.

Актуальні терміни звернення до суду:

- 1 МІСЯЦЬ — якщо ви застосували процедуру адміністративного оскарження та отримали негативну відповідь ДПС. Термін обчислюється з дня, що настає після дня отримання цієї відповіді.

- 6 МІСЯЦІВ — якщо ви НЕ подавали скаргу до ДПС та вирішили одразу звертатися до суду. Термін обчислюється з дня отримання податкового повідомлення-рішення (ППР).

Пропуск цих термінів спричинить втрату права на судовий захист.